图片来源@视觉中国

文 | 市值观察,作者 | 徐风,编辑 | 小市妹

回看家居行业2022年中报,也开始感受到阵阵寒意。以扣非净利润指标为对照,在同花顺统计的30家家居上市公司中,增速为负的企业数量达20家,降幅在20%以上的多达11家。

其中定制家居类企业成为重灾区。9大定制家居企业中,除欧派外增速均为负值,顶固集创和皮阿诺下降超40%,尚品宅配则排名垫底,由去年同期盈利超4000万到亏损1亿元。软体家居类则相对较好,喜临门和顾家家居增速都在15%以上。

在疫情的反复冲击和地产行业低迷的市场环境下,家居行业想要破冰,并不容易。

尚品宅配掉队了

纵观欧派、索菲亚、尚品宅配三大头部定制家居企业,可以发现尚品宅配已经掉队了。

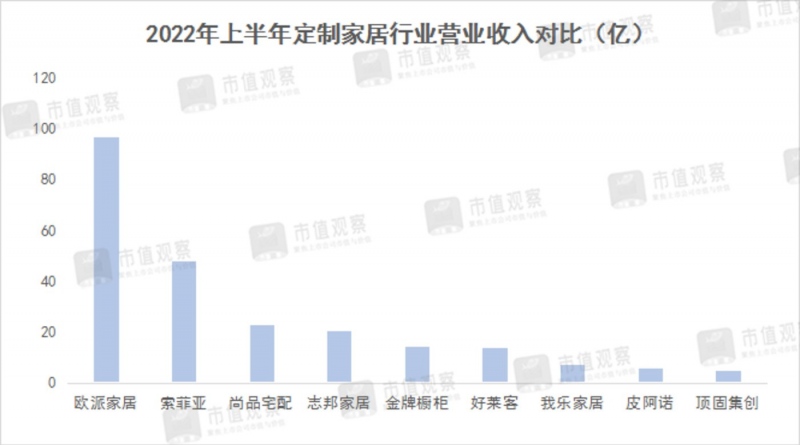

其中欧派位于行业绝对头部,上半年实现营收96.93亿,第二名索菲亚营收47.81亿,而尚品宅配营收仅为23.05亿。

从营收规模角度看尚品宅配虽然仍排在行业前三名,但地位已经岌岌可危。挑战主要来自第二梯队志邦家居的“逆袭”。

今年上半年志邦家居营收20.35亿,与尚品宅配的营收规模差距仅一步之遥。但若对比定制家具及相关业务营收,尚品宅配已被志邦家居超越。上半年志邦家居相关业务营收20.35亿,超过了尚品宅配的19.29亿。

志邦家居原本依靠橱柜起家,凭借衣柜和地产等大宗业务的快速崛起,营收由2019年的29.62亿快速增长至2021年的51.53亿,2年时间规模增长73.97%,成为定制家居第二梯队黑马。

而尚品宅配自2018年以来营收增长便陷入停滞,从2018-2021年营收规模仅增长了10%,对比同期的欧派家居和索菲亚,规模则分别增长77.62%和42.35%。

与此同时,尚品宅配净利润自2020年便开始断崖式下降。由2019年的5.28亿降至2020年的1.01亿,2022年上半年又降为负值,甚至低于我乐家居、顶固集创等第三梯队业绩。

从股价来看,尚品宅配股价跌幅巨大,且长期低迷不振。自2021年6月的98.07元高点下跌至近期的16.71元低点,跌幅达82.96%,远高于同期欧派的42.78%和索菲亚的52.59%。

值得注意的是,在8月17日,尚品宅配的创投股东达晨系发布了自首发解禁以来的第5次减持公告,目前累计减持金额达18亿。

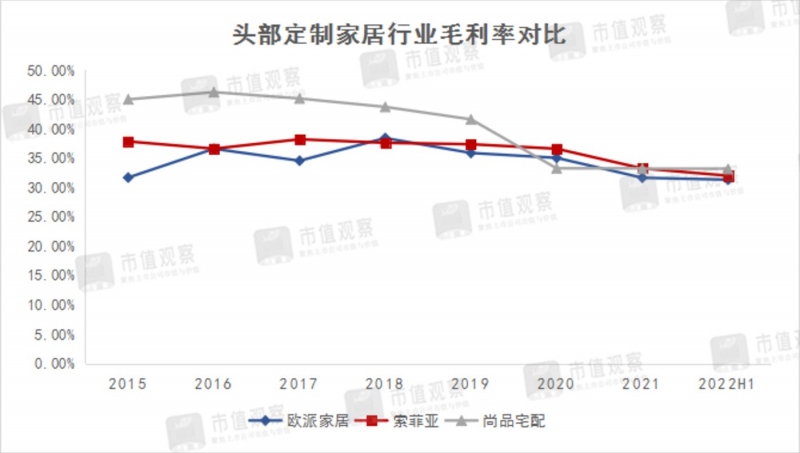

尚品宅配在头部阵营中掉队,与其渠道模式有关。与业内以加盟为主的渠道模式不同,尚品宅配以直营模式起家,2016年公司直营收入占比高达47.24%。直营模式的优势在于单店利润高,毛利率高,2019年前尚品宅配毛利率一直在40%以上,而欧派家居和索菲亚近年来毛利率均未超过40%。

但直营模式所投入的成本费用同样居高不下,如场地租金、人力、安装物流等费用。数据显示,尚品宅配近年来期间费用率一直在30%-40%之间,2015年期间费用率达到近40%的峰值水平。

为减少相关费用支出,尚品宅配开始大力发展加盟的轻资产模式,直营模式营收占比不断下降,至2021年已降至25.96%,但仍高于欧派的2.91%和索菲亚的3.29%。同时加盟渠道占比达51.70%。

而在疫情反复、成本上行等因素影响下,尚品宅配期间费用并未明显减少,反而出现大幅反弹,由2021年的32.15%大幅上涨至2022年上半年39.33%,远高于欧派家居和索菲亚的20%左右的费用率水平。

较高的费用率也拉低了尚品宅配的净利率。财务数据显示,近10年来公司净利率一直在10%以下,疫情爆发后又由2019年的7.28%快速下降至2020年的1.55%,2022年上半年又降为-4.39%。而欧派家居近年来一直在10%以上;索菲亚虽然2021年出现暴雷事件,但净利率在今年上半年又恢复到8.86%,也显著高于尚品宅配。

对于整装业务,作为公司业务转型的核心,尽管近年来表现可圈可点,但限于规模,2021年板块营收仅11.09亿,营收占比15.17%,暂不能起到支撑公司的营收增长的支柱作用。

需要注意的是,即便经营遇困,尚品宅配仍然“逆势”抛出了8亿的定增扩产计划。据统计,尚品宅配产能利用率由2021年的87.70%下降至2022年1季度的45.99%。而在此时经营不稳定的情形下扩产,无疑再次加大了未来的经营风险。

欧派显龙头气质,索菲亚被拖累

影响定制家居行业的不仅是疫情,作为地产产业链的重要一环,地产行业的低迷对行业影响也是不容忽视的。这里主要说的是行业的大宗业务。

大宗业务指B端地产商、工程承包商、酒店等整装业务。作为行业的重要收入来源,2021年欧派、索菲亚、志邦的大宗收入占比分别为18.23%、15.41%和33.95%,但当前大宗业务已对各公司增长形成拖累。

数据统计,上半年9大定制家居上市公司大宗业务分别出现不同程度的下滑,如欧派家居下降了13.77%,索菲亚下降了14.77%,志邦家居下降了9.15%等等。

而越是低迷时,方显企业成色。上半年9大定制家居企业中,只有欧派家居出现了营收和扣非净利双增长格局。如此成绩还是建立在2021年业绩高速增长的基础上。

据欧派家居财报显示,2021年公司实现营收204.4亿,同比增长38.68%,实现净利润26.66亿,同比增长29.23%,增速均创出2018年来新高。

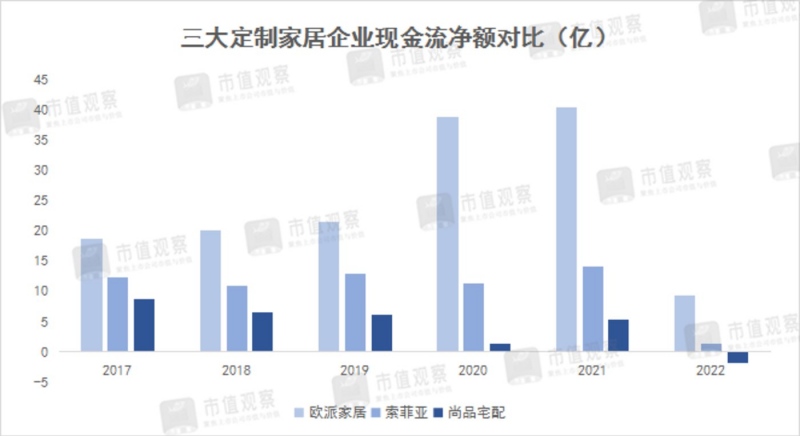

同时,欧派家居经营性现金流也较为稳健,与尚品宅配和索菲亚的大幅波动对比鲜明。

而其他企业就没那么幸运了。受累于房企频繁的暴雷事件,上游定制家居企业“很受伤”。如索菲亚,皮阿诺、顶固集创等就深受恒大暴雷事件影响,典型的当属索菲亚。

索菲亚作为定制家居行业的一大白马,2021年的财务暴雷属实让人感到意外。财报显示,2021年索菲亚归母净利润同比下滑89.72%至1.23亿,扣非净利润为0.32亿,同比减少96.98%。索菲亚管理层也坦言道,遭遇了公司“最为沉重的打击”。

作为索菲亚大宗业务的重要客户,近年来恒大系客户的应收账款占比较高,2018年占比一度超过40%。截至2021年底,索菲亚对恒大应收款约11.5亿,并计提减值准备9.09亿元。

索菲亚与恒大的合作由来已久。2017年初,索菲亚与恒大在河南成立合资公司,各自持有60%和40%股权。2021年7月,索菲亚以恒大1.6亿元债权换得了合资公司40%股权,即将其变成了全资子公司。

问题在于,恒大相关订单的大幅减少,子公司整体价值及未来出路问题仍需重新考究。

同时,索菲亚对大客户的依赖度同样较大。2021年前五名客户销售金额占比17.52%,远高于欧派家居的6.07%和尚品宅配的3.31%。

从应收账款周转天数来看,索菲亚在几大头部中也是最高的,达45.56天,远高于欧派家居的23.22天和尚品宅配的14.17天。反映出索菲亚对客户实行较为宽松的信用政策,但也从说明了索菲亚账款的风险敞口相对较大。

索菲亚之所以深度绑定地产商,与自身经销渠道扩展疲态关系密切。2017年索菲亚经销商渠道营收自2017年的73.11亿增长至2021年的83.6亿,仅增长14.35%,曾经的主力业务成为瓶颈,培育新增长曲线也就成为了工作重心。

另外,索菲亚除衣柜外其他业务的增长缓慢也在促使其开辟新战场。作为衣柜“一哥”,索菲亚衣柜业务营收占比一直在80%左右,2018-2021年板块业务营收从60.61亿增长至82.69亿,3年增长36.43%,而同期欧派衣柜则由41.48亿增长至101.7亿,一举超越索菲亚。而索菲亚橱柜、木门业务规模远不及欧派,与欧派整体差距越来越大。

大分化,软体家居“逆袭”

放眼整个家居行业,上半年定制家居类企业业绩虽然较为惨淡,但软体家居类企业的表现却可圈可点。

据天风证券研究,上半年家居板块第2季度单季净利润同比下降了6%,而软体龙头喜临门、顾家家居2季度净利润分别同比增长了16%和24%,明显优于行业水平。

软体家居虽同属地产产业链一部分,但与地产类大宗业务绑定程度较小,尤其是在精装修布局上。同时软体家居使用体验差异较大,且难以量化,更加强调主观体验,即产品的功能性。

因此消费者对于软体家居的品牌认同度要略高于定制家具类品牌,市场集中度也相对较高。据券商研究显示,2020年,软体家居行业CR5为21.6%,高于定制家居CR5的12.83%。

虽然软体家居行业增长较快,但与海外发达国家成熟市场仍有很大差距。以美国床垫为例,按照美国2020年的出货额统计口径,床垫行业CR5为66.3%,远高于同期国内软体家居行业集中度。

同时,软体龙头业绩增长也相对稳定。四大软体企业顾家、慕思、敏华和喜临门在2021年均出现了营收净利润的高增长,没有定制家居企业业绩的大起大落。

另外,软体家居企业中,国际化步伐也是增长的一大亮点。尤其在当前市场环境低迷的情况下,海外多渠道营收不仅能为业绩增长提供支撑,还能分散经营风险。

如沙发龙头敏华控股,2022年财年实现收入215亿元,海外营收占比达36.9%。其中北美地区营收56.67亿,同比增长26.36%,欧洲及其他地区增长38.07%;其他又如顾家家居2022年上半年海外营收占比40.67%;喜临门2021年海外收入占比近15%等。

通过对家居行业业绩对比可以看出,定制家居类企业在抗风险能力上要弱于软体家居企业。如在渠道端,定制家居企业海外市场营收仍是短板,过低的营收占比不能有效分散市场风险。如2021年索菲亚占比1.52%、志邦占比1.17%等。

当前家居行业正迎来大分化时代,如何降低地产行业影响,实现降本增效是每家企业均需思考的议题。不可否认的是,在这场行业供给侧改革风暴下,强者恒强特征将更加凸显,行业的中场竞逐“排位赛”已经拉开帷幕。